為替と米国株

こんにちは。わさびです。

今年の米国株は1月初からS&P500で25%以上も下落していますが、日本の皆さんはそこまで大きな損失を感じていない人も多いのではないでしょうか。

ドルが同時期から30%以上も高くなっていますので、円表示の評価損益はあまり下がっていないと思います。

■S&P500(今年の週足)

波打ちながらズルズルと右肩下がり、今年の最安値を更新中です。

■ドル円(今年の週足)

反対にこちらは逆にグングンと右肩上がりで今年の最高値を更新中です。

■円のS&P500連動ファンド(今年の週足)

完全な連動ではないものの、ヨコヨコか微妙に上ぼり調子。8月と9月には過去最高値をつけています。いまは年初と同じ位置にいます。

米国株とドル円の為替が逆相関の動きをしているので、円換算ではほとんど下がっていない状態になっています。

株の基本は安値で買う、なのですが、これだと安値で買えていません。むしろ高値掴みの可能性もあります。

米国株投資をなさっている方は安心しないように気をつけていただきたいと思います。当面は円安傾向は続くと思われますが、ドルの急落リスクもあると思います。株の動きだけで判断せず、ドルの売り時も意識してください。

株価だけを見て今年も円を追加投資されている方は、案外安値で買えていないのでご注意を。

この場合、最悪のシナリオは株価は上がらずに円高になるケースです。株価は変わっていないのに評価損が増えていくので気をつけてください。ドル円が110円に戻るとき、全ての株が30%も下がってしまいます。

とくにiDeCoで気にせずに積立されている方は気をつけてください。必要に応じてスイッチングも選択肢になると思います。

現在、インフレ退治で米国の利上げは加速しており円安が止まりません。しかし、あと半年で利上げは止まると言われています。では株価は半年で戻るでしょうか。これから逆業績相場で企業の決算は厳しい状況が続きます。

円高で株安、これが円を追加投資するタイミングです。

今年のような下落相場では、ここ10年間のやり方とは異なる戦略が必要となります。基本はキャッシュポジションを取ることがセオリーですが、下げ相場で資産を保つ、増やす考え方も学んでおくと良いと思います。

リンク

リンク

良書であるザ・トレーディングは既にお読みでしょうか。相場が回復するときにむけて、時間があるときに読まれておくと良いと思います。

リンク

円の貯金におけるリスクも理解しておきましょう。

計画的に資産を形成し、将来の安定を築きましょう。

※ 本ブログ記事は投資その他の行動を勧誘する目的で作成したものではありません。投資の最終決定はご自身でご判断いただきますようお願いいたします。本コンテンツの情報は私の理解や憶測で記載しており、情報の確実性を保証したものではありません。

今週の振り返りと展望(10/15)

こんばんは。わさびです。

インフレが止まりません。今週はほぼ全ての指標がインフレの傾向を示しており、センチメントは一層の冷え込みとなっています。10年債利回りは4を超えています。11月のFOMCは0.75以上は確実で、12月も0.75が高まっています。11月は1.00の可能性もわずかに入っています。

■日経平均

今週は月曜日がスポーツの日で4日しかありませんでしたが、前半はPPIとCPIを控えてほとんど動き無し。金曜日は米国株の結果を受けて、窓を開けて+850の大幅な上昇となっています。しかし月曜に向けた先物は-480となっています。

日経は9月末の底値までは下げませんでしたね。配当落と円安の影響もあると思います。

■S&P500

水曜のPPIは悪かったのですが、こちらもCPIまでは大きな動き無しとなっています。木曜日はPPIの悪結果を受け大幅なマイナスからスタートしましたが、そこから今年最大の大陽線となっています。しかし翌日には大きく下落し、1日でCPIの前日まで戻しています。ナスダックは終値比較で今期最安値を記録しました。

上がる根拠がなく完全に騙し上げでしたね。来週のSQを前に機関が一度ショートカバーして利益を確定し、流れに乗せられた一部の人がカモにされています。

■ドル円

ついに146を超えたと思ったら147も超えて昨日で148.8まで急上昇です。1週間で3.5以上も上がっています。前回の為替介入時よりも過度な変動ですね。おそらくワシントンにいなかったら介入していたと思われます。

今週は流石にCPIの結果を見てからの上昇は想定外でしたが、底値で買ったものを利確する良い機会でした。もう少し上がってくれればインバースを追加できたのですが、1日しか持ちませんでしたね。来週も下げてくると思いますので、さらに良い買い物を探していきたいと思います。

来週からは米国決算が本格化します。地合が悪いので基本は下げ相場でしょうが、セクター別の動きにも注目です。すでに金融が始まっています。あとはエネルギー、半導体、自動車あたりは注目です。欧州や南米の決算ニュースも先行指標として意識しましょう。

今年のような下落相場では、ここ10年間のやり方とは異なる戦略が必要となります。基本はキャッシュポジションを取ることがセオリーですが、下げ相場で資産を保つ、増やす考え方も学んでおくと良いと思います。

良書であるザ・トレーディングは既にお読みでしょうか。相場が回復するときにむけて、時間があるときに読まれておくと良いと思います。

基礎年金の期間が40年から45年に延長する検討に入ったようです。皆さんが貰える年金はいくらでしょうか。

計画的に資産を形成し、将来の安定を築きましょう。

※ 本ブログ記事は投資その他の行動を勧誘する目的で作成したものではありません。投資の最終決定はご自身でご判断いただきますようお願いいたします。本コンテンツの情報は私の理解や憶測で記載しており、情報の確実性を保証したものではありません。

損益通算

こんにちは。わさびです。

今年も残り3ヶ月を切りました。

今年は株価が暴落しているので、運用成績がマイナスになったと言う方も多くいらっしゃるかもしれません。

損切りせずに塩漬けしているので実現損益はプラス(でも評価損益はマイナス)という方もいるかもですね。

少し早めですが、そろそろ今年の損益通算を整理し始める時期になりました。

損出し・益出しはご存じでしょうか。

損出し

当年度内に実現損益がプラスとなっているときに、評価損益がマイナスの資産を一時的に確定し、(翌日以降に)買い戻すことで、税金を最小化する手法

例えば、実現損益が+20万円だったとします。このまま年末を迎えると上記20万に対して税金として約4万円が徴収されます。

ここで、持株の中に評価損として-15万の有望株があったとします。有望株なので損切りせずに保有していると思いますが、あえて一時的に確定して買い戻すことで、実現損益に-15万を計上して、評価損を0円にしてしまいます。

資産合計としては動きはありません。また、持株も同額で買い戻したとしたら株価も変わっていません。変わったのは、評価損→実現損益に数字が移っただけです。

実現損益が20万から5万に下がったことで、年末にかかる税金が4万円→1万円に下がります。

特定口座(源泉徴収あり)の方は、先に税金が引かれているので、年末に損益通算分が入金されます。今回の例だと先に4万円引かれているので、3万円が返金されます。

損出しは利益の繰越に過ぎないので無意味という考え方もありますが、翌年も利益が出る保証はありません。翌年に大きな損失が出たときには今年繰り越した利益が相殺できる(非課税で利確できる)チャンスになります。これが損出しの逆の考え方である益出しですね。

年内の損益通算をうまく0に近づけるように運用することで無駄な税金を減らすことができます。ただし、翌年も税率が上がらない限り、ですが。

ちなみに利益を出し続けていくと、年々損出しできる部分が少なくなっていきます。そのときは大人しく税金を払いましょう。

他にも注意点として、いくつか触れておきます。

・売買回数が増えるので、手数料には気をつけてください。特に手数料が高い外国株には不向きです。

・買い戻しは翌日以降が基本です。同日の場合は売買順序に限らず、取得額が平均されてしまい、効果が半減されます。(効果半減でもよければ同日でも良いです)

・ポジションがリセットされてしまうため、本来の取得額がわからなくなります。ポジションにこだわる方は気をつけてください。ただし、本来の投資はポジションに拘らないことが正しいですね。また、評価益が大きくなることで気が緩む方もいるかもしれません。こちらもポジションにこだわらず、適切なタイミングで売買しましょう。

・優待などで保有期間が条件のものは気をつけてください

・NISA枠は損益通算できません。

今年のような下落相場では、ここ10年間のやり方とは異なる戦略が必要となります。基本はキャッシュポジションを取ることがセオリーですが、下げ相場で資産を保つ、増やす考え方も学んでおくと良いと思います。

リンク

リンク

良書であるザ・トレーディングは既にお読みでしょうか。相場が回復するときにむけて、時間があるときに読まれておくと良いと思います。

リンク

こちらは貯蓄型保険についての考察です。保険による資産形成が気になる方は一読ください。

計画的に資産を形成し、将来の安定を築きましょう。

※ 本ブログ記事は投資その他の行動を勧誘する目的で作成したものではありません。投資の最終決定はご自身でご判断いただきますようお願いいたします。本コンテンツの情報は私の理解や憶測で記載しており、情報の確実性を保証したものではありません。

ふるさと納税:お買い物マラソン

こんにちは、わさびです。

今年も残り3ヶ月を切りました。

皆様も今年の収入がある程度見えてきて、ふるさと納税の総額が固まり本格的に納税される方も多いと思います。

ふるさと納税は、返礼品とポイ活の2重取りでお得な制度ですので、万が一ふるさと納税をやっていない方は必ずやりましょう。また、ポイントもらっていないよ、と言う方もポイ活されることを強くオススメします。

ちょうど今週、楽天市場のお買い物マラソンが開催されており、10倍以上のポイント還元が狙えます。明日が10/10なので駆け込みが予想されます。日跨ぎでの在庫切れも予想されるので今晩はお早めに。

本日はオススメのふるさと納税品をご紹介します。

■①ぐんま名月

いままで数多くのリンゴを食べてきましたが、その中でも2TOPの一角となる品種です。香り、甘さが非常に高いレベルで、硬さ、果汁のバランスも良いので、ぜひ一度は試したいただきたいと思います。

■②熊野牛

約450g 冷蔵 ( 黒毛和牛 熊野牛 国産牛 和牛 スライス 肉 お肉 牛肉 切り落とし )【指定日にお届け】")

牛肉もさまざまなブランド牛を食べましたが、関西系の系統が美味しいですね。中でも熊野牛は日本3大和牛に勝るとも劣らない美味しさだと思います。肉の旨味と脂の甘みが高く美味しいです。生産数が限られており希少なお肉です。

■③こうとく

【ふるさと納税】FY20-521 山形市産 こうとくりんご 5kg

- 価格: 13000 円

- 楽天で詳細を見る

こちらが2TOPの2つ目のりんごです。大きさは小ぶりなのですが、密の量がどのりんごよりも多く、半分以上が密だったりします。もちろん甘さと香りも段違いです。こちらもぜひ一度お試しください。

■④枝幸ほたて

枝幸海産 【魚貝類・たらこ】")

オホーツク海のブランド帆立です。枝幸ほたて。育成・管理にもこだわられていて、肉厚で甘みが多いのが特徴です。

ホタテの返礼品の値上げが続いていますので、こちらもお得なうちにお早めに。お刺身やバター焼でどうぞ。

■⑤佐藤畜産の豚肉

美味しい豚ロースが冷蔵で届きます。冷凍肉はどうしても味が落ちてしまうので、冷蔵品に限ります。真空パックなのでスペースも取りません。

■⑥3000円

買い回りや最後の端数調整で安価な良品が必要になる時があると思います。そんな時はこのシュークリームをオススメします。サクサクで美味しいです。

ふるさと納税を活用した生活費の節約が資産形成の助力となります。

簡単なアンケートから、データ入力、グルメモニターなどの覆面調査まで、ポイ活するならdジョブスマホワーク!ほかのポイ活サイトにはない1pt=1円という交換レートで、無料で使えてドコモ以外もOKです!

計画的に資産を形成し、将来の安定を築きましょう。

※ 本ブログ記事は投資その他の行動を勧誘する目的で作成したものではありません。投資の最終決定はご自身でご判断いただきますようお願いいたします。本コンテンツの情報は私の理解や憶測で記載しており、情報の確実性を保証したものではありません。

今週の振り返りと展望(10/8)

こんばんは。わさびです。

昨晩は米国雇用統計が発表され、相変わらず雇用の強さが継続しています。FRBがずっと雇用を気にかけていたこともあり、大幅な下落となっています。今週は前半から回復していたところを1日でへし折られた感じになりましたね。

■日経平均

月曜の前場に底値をつけたところで急反発し、キレイなわかりやすい放物線を描いてますね。打ち上げの初速だけが強く、途中の推進力がない波形になっています。25日75日移動平均が重なっており、強い抵抗線となって押し戻されています。

3連休前と雇用統計前が重なり、週の後半は模様眺め感がありましたね。

■S&P500

月、火と大きく上昇し、水曜も底堅い動きを見せたものの上値重たく、雇用統計でリセットされています。

■米10年債利回り

先週から大きく下げていたのですが、火曜には反発してそこから右肩上がりとなっています。呼応するように株価は水曜に天井をつけていますね。

今週も原油が強いですね。OPEC減産の決定を受け、先週の流れを引き継いで大きく上昇。さらに昨晩だけで5%以上も上昇して93を超えています。

ビットコインは米国株と同じ動きをしていますね。現在は19,500付近。

恐怖指数はあまり大きくは上昇していません、昨日の下落で31を超えるところまで戻しています。

雇用統計次第ではあったものの、今週は比較的に読みやすい動きだったと思います。先週までの連続した下げを受けての反発。上値抵抗線での天井、指数発表での下落。

来週は月曜も下げ基調が続きそうです。水曜にはPPIとFOMC議事要旨が控えており、前半は控えた動きになると思われます。今回のFOMC議事要旨はサプライズはないものの全体的なタカ派のメッセージ、強い意志が確認されるのではないでしょうか。

また、木曜にはCPIが発表されます。ここが潮目となるか、にも注目です。

さらには再来週から決算発表が控えています。仮にPPIとCPIで下げ基調のまま決算発表に突入すると。。。

こちらは伝説と言われる投資家たちが大切にしている投資スタイルを学ぶことができる良本です。自身のスタイルを見直すキッカケにオススメです。

")

ボラティリティが大きいときにはテクニカル分析に走りがちですが、買い場に備えてしっかりとファンダメンタル分析を学んでおくと良いと思います。

FIREを目指している方は年金についても留意をつけください。

計画的に資産を形成し、将来の安定を築きましょう。

※ 本ブログ記事は投資その他の行動を勧誘する目的で作成したものではありません。投資の最終決定はご自身でご判断いただきますようお願いいたします。本コンテンツの情報は私の理解や憶測で記載しており、情報の確実性を保証したものではありません。

本日のマーケット(22/10/3-5)

こんばんは。わさびです。

今週は忙しく、ブログ更新が途切れてしまいました。

遅ればせながら10月のマーケットが始まりましたね。10月はボラティリティが大きくなりやすい月なので、うまく波に乗りたいところです。

先週の金曜日の記事で大幅な反発があると書きましたが、さっそくきましたね

ここ3日間の日本株の結果です。

月曜は下げから開始となりましたがすぐに急転し、大幅な上昇となっています。

その夜の米国株の上昇を受けて翌火曜日も窓を開けて開始し、右肩上がりで上昇しています。

昨晩も米国株は大きく上昇していますが、火曜日に先物を織り込んでいたので本日は小幅なプラスで終わっています。

本日はプラスですが、流れとしては下げ圧力が強かったですね。

本日のセクター別です

どれもパッとしませんが、精密機器が大きく伸びています。また、原油価格は大きく上昇していますが、予想に反してエネルギーが伸びていません。

原油が上昇していますね。先々週の展望で84あたりまでは戻すと書きましたが、87まで戻しています。原油在庫やOPEC会議に注目です。

今週は月曜の開始直後にインバースを利確し、いくつか安値で拾えました。

その株も上がり過ぎたものは火曜にいくつか確定しています。

また、本日はインバースを追加してみました。

今回のような下落相場では、ここ10年間のやり方とは異なる戦略が必要となります。基本はキャッシュポジションを取ることがセオリーですが、下げ相場で資産を保つ、増やす考え方も学んでおくと良いと思います。

良書のザ・トレーディングは既にお読みでしょうか。相場が回復するときにむけて、時間があるときに読まれておくと良いと思います。

このようなときこそ自己投資に目を向けて、投資の資金となる年収を増やしましょう。

計画的に資産を形成し、将来の安定を築きましょう。

※ 本ブログ記事は投資その他の行動を勧誘する目的で作成したものではありません。投資の最終決定はご自身でご判断いただきますようお願いいたします。本コンテンツの情報は私の理解や憶測で記載しており、情報の確実性を保証したものではありません。

もらえる年金はいくら?

こんばんは。わさびです。

皆さんはご自身の年金がいくらもらえるか試算されているでしょうか。生涯のファイナンシャルプランを考える上で、年金のような終身所得は非常に重要な要素になります。

ご自身のこれまでの掛け金や現時点想定での年金支給額については、ねんきん定期便・ねんきんネットで知ることが出来ます。ねんきん定期便は年に一度、誕生月末あたりに届きますのでしっかり目を通してくださいね。

年間受給額を見ると掛け金に比べてガッカリされる方が多いと思いますが、65歳から受給開始して80歳まで受けとると想定したら年間受給額の15倍で換算されると良いかと思います。人生100年時代と言われるように、もしかすると35年以上受けとる方もいるかもしれません。

年金については以下の記事も参照ください。

改めて、皆さんはご自身の年金を試算されているでしょうか。既にご存知の通り公務員・会社員の方であれば年金は2階建で構成されており、2階部分の厚生年金保険料に1階部分の国民年金保険料分も含まれる扱いになります。そのため、老後は1階の基礎年金と2階の厚生年金をそれぞれ受け取ることができます。

ちなみに配偶者の方などが扶養に入っている場合は配偶者の1階部分の国民年金保険料も含まれる扱いになりますので丸々お得です。(金額は扶養無しと同額)

受給額ですが、すごく簡単に言うと基本的には年収に0.005769を掛けた金額が厚生年金の年間増額分になります。それを就業年数の分だけ積み立てていると考えてください。

例えば年収600万の方であれば、1年間の厚生年金保険納付により、年間の厚生年金受給額が34,600円増額されます。これに基礎年金も1年分(19,400円)追加されます。合計54,000円が年間受給額として増額され、終身支給されます。年収600万で30年働いた場合は54,000円×30年=162万円が年金になります。

後述しますが、年金計算の元となる月収や賞与には上限があり無制限には増えません。年収1080-1230万で頭打ちとなります。

1080万の方は0.005769をかけると年間の厚生年金受給額が62,300円で、これに基礎年金1年分(19,400円)を追加した合計81,700円が年間受給増額となります。

年収は年齢とともに変わっていくと思うので、最終的な年金額を試算する際には、それぞれの年の年収で計算して積み上げてください。

以降は年金の保険料についてです。収入と保険料は連動していますが、保険料から年金受給額を算出するわけではないのでご参考までに。

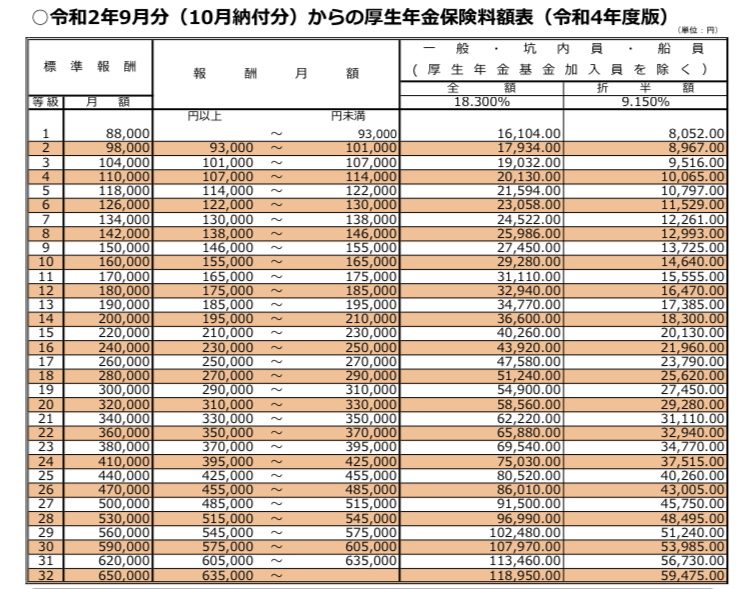

公務員・会社員の方は毎月厚生年金保険料が天引きされていると思います。月額と賞与でそれぞれ引かれます。月額は収入によって32段階に分かれています。下記図の左側がご自身の月収で、最右が天引きされる額です。

引用:日本年金機構

最大で月収65万円までとなっていますので、それ以上の月収があっても保険料と年金は増えません。

賞与については一月の上限150万に対して9.15%を掛けた額が天引きされる金額です。大半の方は年に0-2度支給だと思いますが年3回まで対象となります。

これで年間の保険料の総額が算出されます。

このように年金の計算元となる標準報酬額には上限があり、月収は65万円が上限で、賞与は1度につき150万で年に3度までです。そのため、前述の通り年収1080-1230万の方が頭打ちとなっています。

最後に、あり得ないでしょうが理論的にもらえる年金の最大額を計算してみます。

厚生年金は15歳から就労し上限の70歳まで納付可能です。15歳から月収65万、賞与150万を年3回受け取っていたとすると、

1230万×0.005769×55年=約390万

これに基礎年金40年分、約78万を追加した468万が年金の上限と考えられます。

FIREを目指している方も年金は考慮しましょう。

年金の受給額がわかったら、ご自身のFPを考えましょう。

実は年金の事はよく知らない、と言う方が大半です。お金に関する知識は富を生むための最大の武器であるため、知識を身につけて適切な判断を行いましょう。

リンク

お金だけじゃない。老後に向けた大切な取り組みを今から準備しましょう。まだ間に合います。

リンク

計画的に資産を形成し、将来の安定を築きましょう。

※ 本ブログ記事は投資その他の行動を勧誘する目的で作成したものではありません。投資の最終決定はご自身でご判断いただきますようお願いいたします。本コンテンツの情報は私の理解や憶測で記載しており、情報の確実性を保証したものではありません。