もらえる年金はいくら?

こんばんは。わさびです。

皆さんはご自身の年金がいくらもらえるか試算されているでしょうか。生涯のファイナンシャルプランを考える上で、年金のような終身所得は非常に重要な要素になります。

ご自身のこれまでの掛け金や現時点想定での年金支給額については、ねんきん定期便・ねんきんネットで知ることが出来ます。ねんきん定期便は年に一度、誕生月末あたりに届きますのでしっかり目を通してくださいね。

年間受給額を見ると掛け金に比べてガッカリされる方が多いと思いますが、65歳から受給開始して80歳まで受けとると想定したら年間受給額の15倍で換算されると良いかと思います。人生100年時代と言われるように、もしかすると35年以上受けとる方もいるかもしれません。

年金については以下の記事も参照ください。

改めて、皆さんはご自身の年金を試算されているでしょうか。既にご存知の通り公務員・会社員の方であれば年金は2階建で構成されており、2階部分の厚生年金保険料に1階部分の国民年金保険料分も含まれる扱いになります。そのため、老後は1階の基礎年金と2階の厚生年金をそれぞれ受け取ることができます。

ちなみに配偶者の方などが扶養に入っている場合は配偶者の1階部分の国民年金保険料も含まれる扱いになりますので丸々お得です。(金額は扶養無しと同額)

受給額ですが、すごく簡単に言うと基本的には年収に0.005769を掛けた金額が厚生年金の年間増額分になります。それを就業年数の分だけ積み立てていると考えてください。

例えば年収600万の方であれば、1年間の厚生年金保険納付により、年間の厚生年金受給額が34,600円増額されます。これに基礎年金も1年分(19,400円)追加されます。合計54,000円が年間受給額として増額され、終身支給されます。年収600万で30年働いた場合は54,000円×30年=162万円が年金になります。

後述しますが、年金計算の元となる月収や賞与には上限があり無制限には増えません。年収1080-1230万で頭打ちとなります。

1080万の方は0.005769をかけると年間の厚生年金受給額が62,300円で、これに基礎年金1年分(19,400円)を追加した合計81,700円が年間受給増額となります。

年収は年齢とともに変わっていくと思うので、最終的な年金額を試算する際には、それぞれの年の年収で計算して積み上げてください。

以降は年金の保険料についてです。収入と保険料は連動していますが、保険料から年金受給額を算出するわけではないのでご参考までに。

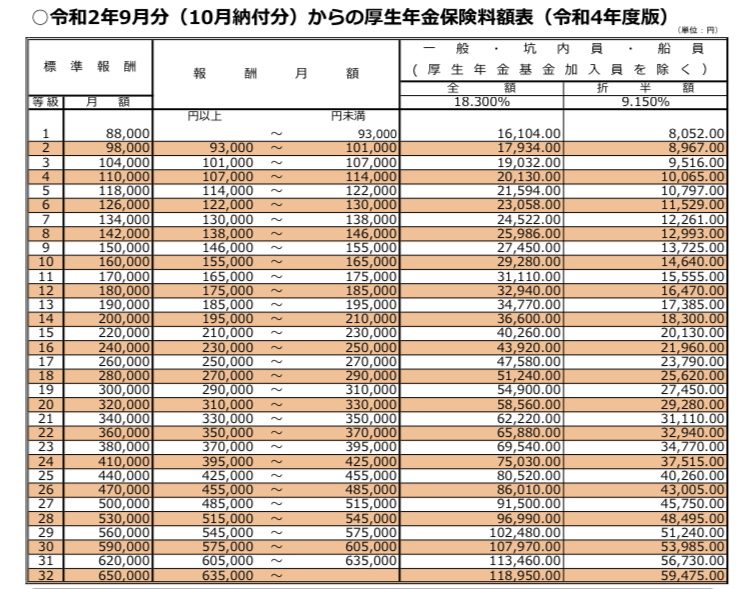

公務員・会社員の方は毎月厚生年金保険料が天引きされていると思います。月額と賞与でそれぞれ引かれます。月額は収入によって32段階に分かれています。下記図の左側がご自身の月収で、最右が天引きされる額です。

引用:日本年金機構

最大で月収65万円までとなっていますので、それ以上の月収があっても保険料と年金は増えません。

賞与については一月の上限150万に対して9.15%を掛けた額が天引きされる金額です。大半の方は年に0-2度支給だと思いますが年3回まで対象となります。

これで年間の保険料の総額が算出されます。

このように年金の計算元となる標準報酬額には上限があり、月収は65万円が上限で、賞与は1度につき150万で年に3度までです。そのため、前述の通り年収1080-1230万の方が頭打ちとなっています。

最後に、あり得ないでしょうが理論的にもらえる年金の最大額を計算してみます。

厚生年金は15歳から就労し上限の70歳まで納付可能です。15歳から月収65万、賞与150万を年3回受け取っていたとすると、

1230万×0.005769×55年=約390万

これに基礎年金40年分、約78万を追加した468万が年金の上限と考えられます。

FIREを目指している方も年金は考慮しましょう。

年金の受給額がわかったら、ご自身のFPを考えましょう。

実は年金の事はよく知らない、と言う方が大半です。お金に関する知識は富を生むための最大の武器であるため、知識を身につけて適切な判断を行いましょう。

リンク

お金だけじゃない。老後に向けた大切な取り組みを今から準備しましょう。まだ間に合います。

リンク

計画的に資産を形成し、将来の安定を築きましょう。

※ 本ブログ記事は投資その他の行動を勧誘する目的で作成したものではありません。投資の最終決定はご自身でご判断いただきますようお願いいたします。本コンテンツの情報は私の理解や憶測で記載しており、情報の確実性を保証したものではありません。